前回の続きです。解説の残りは以下のとおり。

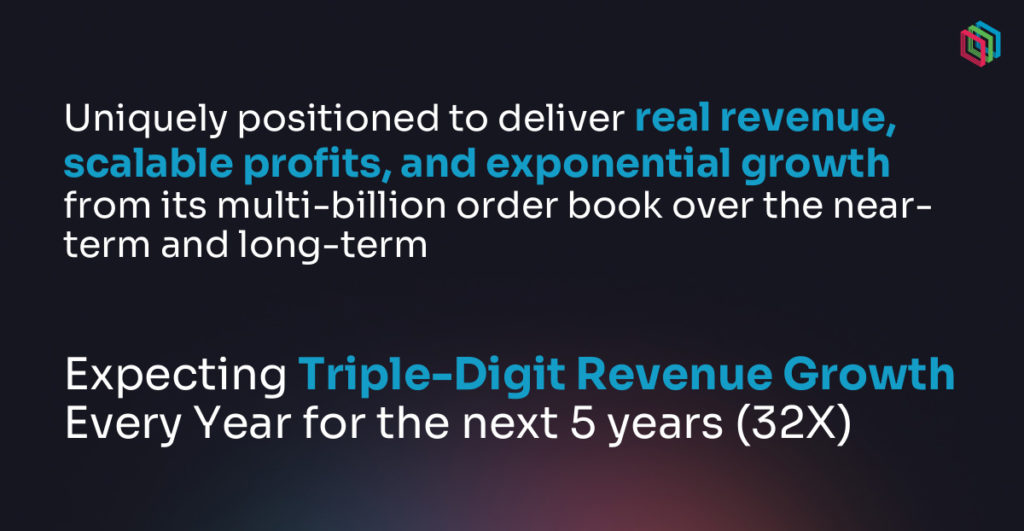

・自動車メーカーの20以上の車種に搭載予定、今後5年間は毎年少なくとも3桁の収益成長を見込む

・Luminar AI EngineとScale.aiとの独占パートナーシップを発表

・Swiss Re(スイス・リー)およびPony.aiとの新たな契約

・半導体の子会社を統合、Luminar Semiconductorを設立

ルミナーデイのYouTube動画が長すぎて全部まとめることは不可能でした。そこで投資家向けのプレゼンテーション資料から要約しようとしたのですがこちらもものすごい膨大な量で断念、全体をごく簡単にまとめたものにとどめておきます。重要な投資家向け資料といっても200ページ以上も読めるか~!

20以上の車種に搭載、売上は倍々ゲーム???

20車種以上に採用、出荷に向けて動くというのはわかりますが5年間100%の成長率で売上を増加させるというのはなかなか、いや相当厳しい戦いになるでしょうね。現在公表済みで確定している車種としては下記のとおりだと思います。参考までに、未発表ですがその後追加されるであろう車種も記載しておきます。ちょうど20車種あげていますがそのあたり適当です。

Polestar

Polestar 2※未発表

Polestar 3

Polestar 4※未発表

Polestar 5

Volvo

EX90

XC40※未発表

C40※未発表

EX30※未発表

※全車種に対応すると公表済み

Mercedes-Benz

S-Class

EQS

EQS SUV※未発表

CLS※未発表

E-Class※未発表

EQE※未発表

EQE SUV※未発表

EQC※未発表

EQC SUV※未発表

※上記車種で成功すればおそらく全車ラインナップで対応

SAIC

Rising-Auto R7※2022年後半に量産開始

日産

※車種不明だが全車種に対応すると公表済み

まずは各メーカーとも上級モデルから対応し、その後下位モデルへ順次適用ということになるはずです。

次に収益の見通しですが、毎年100%の成長を見込むということですから、2023年を含む5年間で32倍に成長しているという計算になります。

↓↓↓実績↓↓↓※参考:右は2020年決算発表時の予想売上

2022年期末 4000万ドル|3500万ドル

↓↓↓計画↓↓↓※参考:右は2020年決算発表時の予想売上

2023年期末 8000万ドル(2倍)1億2400万ドル

2024年期末 1億6000万ドル(4倍)4億1800万ドル

2025年期末 3億2000万ドル(8倍)8億3700万ドル

2026年期末 6億4000万ドル(16倍)

2027年期末 12億8000万ドル(32倍)

右の数字を見ていただければわかるように、長期の数字はあくまでもめやすと考えておいたほうがいいでしょうね、世界情勢も不安定ですし市場も大きく変動しますので途中で何度か修正が入り5年間を費やすことになるでしょう。わたしの感覚だと2025年に3億ドルの売上を叩き出せるのか、非常に重要なところかと思います。もちろん長期の収益見通しを発表した以上、ルミナーにはそれを上回る実績を毎年期待したいですが、世界的に自動運転関連技術の導入は遅れつつあります。

付け加えておくと、収益面で注目すべきなのは、実は車種が未発表の日産。Irisの採用についてポテンシャルが極めて大きいため、日産向けのHW/SWの出荷が進めば売上規模は爆発的に増加すると考えられています。ではこの爆発的な売上増の鍵はなにか?それは低価格・小型化に成功した次世代のIris最新モデル(※2024年3月修正:Irisの次のモデル、通称「モデルJ」)になるであろうとここで断言しておきましょう!

Luminar AI Engine+Scale.ai

ルミナーのAI/ML(Machine Learning)を率いるのは中国生まれ、スタンフォード出身のAnnnie Guan。ルミナーはScaleとの提携によりAIエンジンを強化し、HDマッピングを利用して3Dモデルを構築します。Scaleはデータラベリング処理とAIエンジンを独占供給。この分野はまるっきり専門外なのでこれ以上の説明は省略させていただきます。

Swiss Reとの契約

スイス・リーは保険・再保険分野の大手です。同社とのパートナーシップは、わかりやすく説明すると、LiDARを中心とした自動運転/ADASのユーザー/メーカーコストを軽減するため、ルミナーと保険会社のインフラ構築により保険料をカバーしてあげましょう、という仕組みです。この保険を担当するのはテスラ保険にも携わったAlexander Tsetsenekos氏。

ルミナーのシステムにより安全性が向上し(大前提)、保険会社が支払う巨額の保険料が安く済むのであればドライバーが支払う保険料も値下げできる理屈になります。この可能性に目をつけたのはスイス・リーだけではなく、実は他の大手保険会社もチャンスをうかがってはいたようです。

いわばルミナー保険とでもいえるこのサービスは2024年から一部地域で、ルミナー製品を搭載した車両のオーナーに対して提供されることになります。最近の車を購入された方ならご存知だと思いますが、だいたい運転支援機能などは「セーフティーパッケージ」のようなオプションに組み込まれており、オプションとして追加すると一気に数十万円~コストが跳ね上がる(高価格帯ではまるっと標準化の流れ)のでユーザーとしてもあまり多くのコストを支払いたくないのですよね。しかしそんな消費者も、最先端のADASを搭載したパッケージ(もしくはオプション?)を導入すれば、安全性が向上すると共に保険料の負担が下がることにもつながるので、追加費用を支払ってでもIris付きの車にしようというインセンティブが働きます。

保険業界との提携という、なんとも事務的でお固い雰囲気を連想させる話題ではありますが、ユーザー負担が軽減されることへの反響はかなり大きいと聞いています。最近の交通事故死者数急増(以前の記事もご参照ください)で保険料は今後も値上がりが予想されます。実際に近年の保険料値上げは深刻で、わずか2年で年間保険料の平均が250ドル近く値上がりしています。※2020年の全米平均自動車保険料は年間1,517ドル、2022年は1,750ドル

ちょっと付け足しのようになりますが、その他のトピックであるPony.aiとのパートナーシップはロボタクシーのみならず商用トラックへ業務範囲が広がっているということです。そこで思い出されるのがナスダックに上場したのがついこの前(2021年11月)というエンバーク・テクノロジー。創業者の1人アレックス・ロドリゲスは2016年に事業を始めた時まだ20歳、上場時26歳で今年まだ28歳という若さで話題を集めました。しかし市場での取引開始後200ドルを超えた株価は足掛け2年で98%以上下落し、わずか3ドル台という苦しい状況に。これほど価値が下がってしまうと株式を使った資金調達などが非常に困難になり、事業の展開に大きくブレーキを掛けてしまうことになりますが、結果として従業員を大幅にレイオフ、事業の売却先を継続的に探しているところのようです。現在$EMBKの時価総額はわずか9000万ドル。経営陣はAVメーカー数社と既に会合を重ねているそうですが、Pony.aiさん買いませんか?

環境の悪化に伴い、金融市場は収益前のスタートアップに背を向けた」とロドリゲスCEOは従業員に宛てて書かれた誠実な内容のメールで語っています。事業につまずいた要因はいろいろあるでしょうけど環境とタイミングが悪かったですね。

トラック運転手の時間外労働に制限が課される2024年以降は現在流通している3割の荷物が届かなくなり、物流運賃が急激に上昇するとの見通しもありますがどうなるのでしょうね。わたしの場合Amazonの無料配達がいつまで続くのがとても気になるところではあります。

Luminar Semiconductor設立

これは傘下の子会社をきれいにまとめるため半導体関連事業を統合したというかたちですね。既に効率よく買収してきたBlack Forest Engineering、Optgration、Freedom Photonicsがこの会社で一本化されることになります。今のところLiDARメーカーで最大の競合となるイノビズが製造委託の道を選択した一方で、ルミナーはサプライチェーンを自社内に垂直統合し、環境を整備してきました。時代的にはイノビズのやり方が投資による資金不足などのリスクを回避するためのセオリーなのかもしれませんが、結果的に半導体不足の影響を受けずに済んでいる(実際2022年Q3の決算発表時「影響はない」と発表された)ルミナーの手段は大変うまくいっている、と言えるかもしれません。

今回の注目点

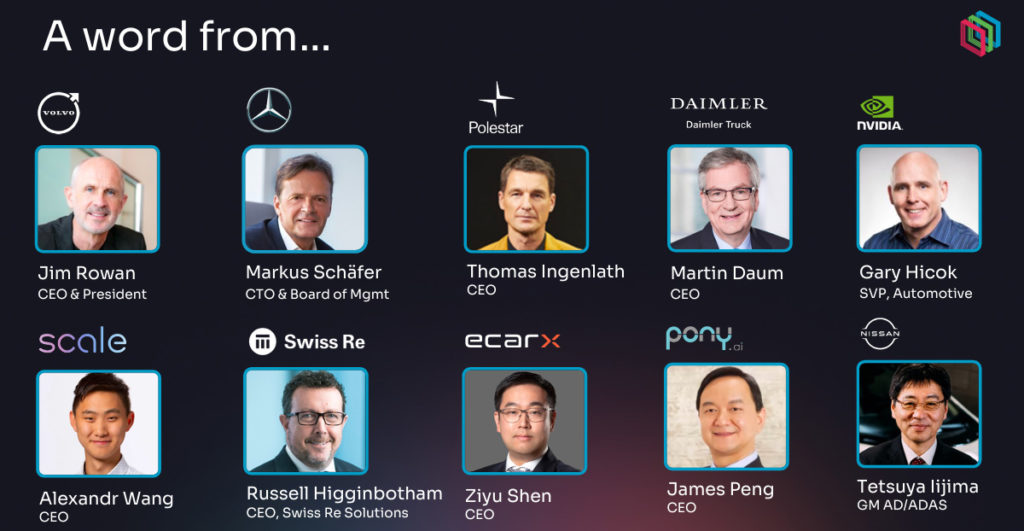

今回注目したのはプレゼンテーション資料にも書かれたこの画像。

ツイッターでもルミナーが投稿するたびに「具体的なセールスの中身がなにもない、詐欺ビジネス」「LiDARはごみ」などと批判(というか誹謗中傷の類)が浴びせられていますが、中身の何もない、製品を作ることさえできないでいるメーカーの決算発表にこれだけの大手企業の経営陣が協力しますかね???メルセデスのCTOマーカス・シェーファー氏をはじめ、ダイムラーやボルボ、ポールスターのCEOなどがわざわざパートナー企業の決算発表時自ら聴衆に語りかけますか???こういう場面を早く見たかったので大変感銘を受けました。

Citron Researchのアンドリュー・レフトは「ルミナーが今後大きな収益を得ることなどあり得ない。HDマップはGoogleに優位性があるし、オースティン・ラッセルは投資家に株を保有するよう勧めておきながら自分の株はさっさと売って巨額の富を築き、とんでもない大豪邸を建てているじゃないか。」と語っています。株価は1ドル台になる可能性が、とコメントして結構話題になっていましたね。これを聞いてわたし、ためらいなく買い増しました。

しかし今のところ、多くのパートナー企業がルミナーと友好的な関係を結び、量産を開始していることで中身のない企業という評判は的外れでしょうし、オースティンは一昨年たった1度だけ持ち株を売却したものの、その後19回に渡り自社の株を買い続けてきました。ルミナーは短期・長期的にビジネスが指数関数的に拡大していると自信を強めており、その自信は今後5年間の収益見通しに反映されていると考えられます。

※前の記事にも書いているとおり、このサイトはルミナー・テクノロジーズを含め特定の銘柄を推奨する内容のものではありません。記事の内容は大半が自分自身の投資のために調査した情報を皆さんに共有しているだけです。投資は自己責任であり、全てを失う可能性さえあることに留意してください。また、内容の正確性・真実性には最大限配慮していますが、誤報などもあり得ます。重要な部分はご自身で裏付けをとられるようおすすめします。誤字脱字その他内容に間違いと思われる部分がありましたらお知らせいただけると幸いです。

[…] 以前ここで書いていたように、爆発的な売上の伸びはIris+の次世代機にかかっていると予想しています。Iris+の貢献はこの次世代機へのつなぎとなり、小型化と低コスト化に成功することでデザイン上の成約をぶちやぶり、上級モデルから廉価版の車種まで裾野を広げることになるでしょう。 […]

[…] んー、市場環境が良くありませんので直近での大きな株価高騰は想像しにくいのですが、わたしより何百倍も賢いであろう天才オースティン・ラッセルが「ナスダック有数の会社になる可能性があり、1000億ドル、いや1兆ドルの企業になる可能性もある」、と言っているので長い目でそれを楽しみに待つことにしましょう。仮に時価総額で1000億ドル企業になるとすれば株価は単純計算で300、1兆ドルだと・・・いやいや正直な思いとしては、1兆ドルの企業になるという期待は今のところわたしにも持てません。それはビジネスの全体像が見えていないからでしょうけども、今後自動運転テクノロジーの進歩によりわたしたちが経験しなかったような凄まじい技術革新が起きることになるのでしょうか。とりあえず今の今で言えば、AIがルミナーのビジネスに及ぼす影響がマネタイズにより証明されれば、株価はめちゃくちゃ上がるでしょうけど、オースティンの発言を分析する限り、また以前から書いているように、まずは2025年の決算が大きな鍵を握りそうです。 […]