皆さんはスウェーデンのモータースポーツチームであるフラッシュ・レーシングという名前を聞かれたことがあるでしょうか。日本人にはほとんど知られていないはずですが、1996年に生まれたこのレーシングブランドこそボルボの血統を持つポールスターの前身なのです。フラッシュ・レーシングはかつてボルボとのパートナーシップを築いていましたが、2005年チームの売却とともにベース車両をBMWとポルシェに移行して生まれ変わります。売却された方のレーシングチームはポールスターと名称を変え、2009年からはボルボのハイパフォーマンス・ブランドとしてスタート。ボルボのモデル名にポールスターというプレミアムブランド名がついているのはたとえばBMWのM、あるいはメルセデスのAMGと同じですね。

ボルボの傘下で大きく羽ばたく

ポールスターは2017年にボルボの傘下となってから、チューナーとしてではなく自社ブランドにおいてボルボのDNAが深く刻み込まれたスタイリッシュなPHEV 2+2クーペモデルであるポールスター1を発表し、2019年に中国で生産を開始します。

そして後に初のEVセダンとなるポールスター2をリリースするなど、着実にラインナップを増やしてきました。

そして今後展開されるラインナップは以下の通り。

- Polestar3 ↓ライバル

ポルシェ・カイエン、アウディ・e-tron、メルセデス・EQCなど - Polestar4 ↓ライバル

ポルシェ・マカン、テスラ・モデルYパフォーマンス、メルセデス・AMG EQEなど - Polestar5 ↓ライバル

テスラ・モデルS、ポルシェ・タイカン、e-tron GTなど

これを見ていただければわかるとおり、ポルシェやメルセデスさえもライバルとなるほどバリバリのプレミアム市場へ打って出ようとしているのです。言い方は悪いかもしれませんが、スウェーデンのおじさん御用達メーカーから世界の富裕層御用達ブランドへごく短期間のうちに変貌してきたわけで、時代がICEからEVへとシフトしていることもあり大いに注目を集めています。

シルベスター・スタローンのインスタ投稿は超話題に!最後まで見てください。

アルマイト(陽極酸化)処理を施した画期的な接着アルミニウムプラットフォーム採用のボディ、未来を感じさせる大胆で美しい造形、LEDの特徴を巧みに生かしたライティングなど最新モデルO2にはポールスターならではの魅力が満載ですね。しかし既に発表されている既存モデルのどれもがこのブランドのイメージを高めるのに貢献してきています。ちなみにこのアルマイト仕上げは大昔に理研が発明した日本が誇る技術。

さて、そんな期待のプレミアムカー・ブランドは2021年9月に次のような発表を行いました。

グッゲンハイム・パートナーズとゴアズ・グループが設立した米国のSPAC(特別目的買収会社)であるゴアズ・グッゲンハイム社との経営統合案は、単にポールスターがナスダックに上場するというだけではありません。2025年までに導入予定の3つの新型ポールスター(上の3台)に必要な、将来の成長のための強固なプラットフォームを確立するものです。

ゴアズグループは、ゴアズグッゲンハイム社の関連会社で、大手企業との提携に成功してきた実績があります。ポールスターは、スタートアップとほぼ100年の経験を持つ企業の融合であると同時に、世界で2つしかない(当時)ピュアEVブランドの1つでもあり、まさに合理的なパートナーシップなのです。

さあ、いよいよ株式公開するときがやってきました。

上場はSPAC経由で

SPACで市場に出るのは「上場ではない」という人もいますが、それは半分屁理屈のようなもので実態はSPACを経由した上場なのであって、SPAC IPOに対するTraditional IPOという言葉があることからも明らかです。過去何度かSPACの問題について書いているとおり、ここ数年のSPAC上場がことごとく合併後に株価が急上昇→数分の1に急降下というパターンをたどっているためポールスターも同じ道をたどるのではと心配する向きもありますが、ええ、おそらくそうなるだろうと思います(確信)。

合併するSPACは$GGPI(ゴアズ・グッゲンハイム)で、合併後(事実上の上場後)のティッカーは$PSNYになります。合併の時期は今年前半中にということですので特に問題がなければ4月終わり頃から5月にかけてと思われます。

上場後の将来性は

テスラに次いでピュアEVメーカーとして大きな市場を狙うポールスターのビジネスにおける将来性はどのようなものでしょうか。また一時16ドル台に上昇したものの売られ続け、現在11ドルを挟んで上下している株価は合併完了後どうなっていくのでしょうか。

・販売の見通し

・株価(机上の空論ですが)

この3点から簡単に考察してみましょう。その前にEV市場を取り巻く重要な背景についてひとつだけ触れておきます。

EV市場の電力をどのようにまかなうのか

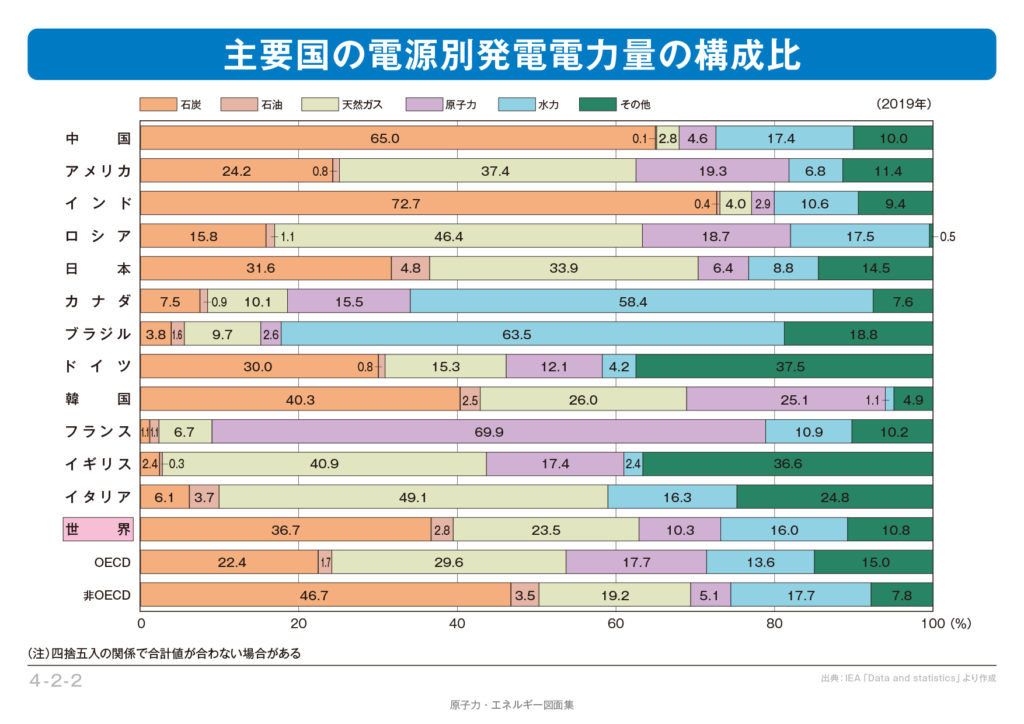

現時点における世界の自動車市場は「EV以外は古い」という超絶的に不条理で不合理なほど極端な方向へ振れてしまっているという背景があります。これは非常に危険なことで、ICE(内燃機関)中心の市場の一部にEVが存在するというテスラが主役に躍り出た現在の環境はまだ「EVがすごい、EVは面白い」で済みますが、ICEがEVなどに置き換わってしまうというのは消費者の頭の片隅にさえないような大きく深刻な問題が山積みなのです。ここに書くには多すぎるので簡潔にまとめますが、平たく言えばその最も大きな課題はもはや世界のEVを支えるためのエネルギー(電力)が足りなくなっていることに尽きます。下の図を見てください。

ここ10年日本だけでなく欧米も電力の供給量はほぼ増えていないのに、電力需要はたとえばアメリカの場合30%も増えているのです。しかしいざとなればアメリカは2割を占める原発によりなんとか供給量を増やすことが可能です。また原発比率が圧倒的に大きいフランスに依存するEUも同様です。当然ながら電力需要が逼迫した時にダーティーエナジーと言われる火力発電の比率を高めれば自動車の方でクリーンエナジーを唱えたところでそんなことは一切関係なしに大気汚染が広がります。しかし今でさえ日本では電力不足になるたび火力発電に依存しているのです。そして新電力の柱とされるソーラーパワーは日本の場合エコシステムの一部である山を、引いては川を、海を大規模に破壊する隠れダーティーエナジーです。つまり好む好まないに関わらず今のところ原発のパワーがなければEVがどれだけのものであろうが真のクリーンエナジーは実現できないのが現状です。念のため付け加えますがわたしは原発推進派でもなんでもなく、単にEV市場を確立し、大気汚染を抑制するためには原発以外の手段がないと言いたいだけです。原発がなければ日本のEV市場は死に絶え、日本経済に取り返しがつかないダメージを受けることでしょう。原発をなくそうという元総理大臣などの無責任で無知な発言には断固として反対します。

追記:火力発電はダーティーエナジーと呼ばれることがありますが、日本の石炭火力発電の技術はとんでもなく環境負荷を抑制できているそうですね、いずれにしても電力供給が逼迫していることには間違いないので、お金をもらってなんでも反対するような怪しげな活動家などに負けず、政府はエネルギー政策をとことん突き詰めてやってほしいものです。

かなり横道に逸れたので元に戻りますが、ポールスターがテスラに次いでアメリカ市場へEVで打って出るというのは自動車産業のEVカテゴリーで確固たるポジションを占めてしまうために非常に重要なタイミングでした。このままいけば遅かれ早かれ電力の問題にぶち当たり、深刻な問題が表面化するのは目に見えているからです。

ポールスターの将来性

ポールスターの魅力はボルボをベースとした製品ノウハウの蓄積と、先進性、高品質な車づくりが結実したものです。先に出てきた画像を見ていただければ一目瞭然の洗練されたデザインと機能性、そしてEVであることの強みを最大に生かし、早くも次世代の自動車ブランドとしてのイメージ確立に成功しつつあります。また同じ新興EVメーカーでも、LUCIDやRIVIANなどとは異なり、自動車製造についてもEVについても既に過去の基盤があるというところで相当大きなアドバンテージを持っていると思います。

今年1月、ポールスターは2021年に生産および販売目標であった29,000台の計画を達成したと発表しました。達成した売上と今後の計画は次の通り。

実績→

2021年・16億ドル(29,000台)

予想→

2022年・32億ドル(65,000台)

2023年・67億ドル(124,000台)

2024年・130億ドル(225,000台)

2025年・178億ドル(290,000台)

そして今から3年後の2025年にはなんと29万台の生産を目論んでいるということで、そうなると販売台数は単独で世界の自動車ブランド20位以内も視野に入ってきますし、売上は単純計算で160億ドル以上(ポールスターの見通しは178億ドル)に達する可能性があります。今のところはいわゆる絵に描いた餅ではあるものの、魅力的な商品に見合う明るい未来が感じられます。ただし少なくとも2023年までは¢1の利益も出ませんのですぐに手っ取り早く大金を稼ぎたい夢見る(だけの)人を含め多くの人が極めて苦手で苦手で仕方のない「長期的な目線」が必要になります。

デザイン面だけではなくLuminarのLiDARを搭載し自動運転テクノロジーを推進、接着アルミボディの生産効率を最大化するプラットフォーム設計など革新的な技術も積極的に取り入れており、単なるマーケティング上のうまさだけで事業拡大を図っているわけではない部分も将来性への期待につながります。さらには、ロシアの引き起こした戦争で原油価格がクレイジーなほど高騰していることでガソリンエンジン以外、つまりEVが選択肢の最上位に急浮上することになりました。ベアリッシュな人たちの反論としては、「競争が激化する」ということですが今や競争が激化していない分野ってありますか?そういう人たちは競争を経験したことがないんだと思います。競争に勝てなきゃ勝者になれないのは当然じゃないでしょうか。

株価の見通し

あまり株価が何ドルという予想はやりたくないのですが(誰が予想しても占いみたいなものでどうせ外れる)、ひとつのめやすとして考察するとすればやはりLUCIDやRIVIANの例を参考にすべきでしょう。

Lucid:$LCID($22.63)MCAP $374.1億 2021年出荷125台(Q4開始)

Rivian:$RIVN($47.39)MCAP $426.6億 2021年出荷920台(Q3開始)

Polestar:$GGPI($11.1)MCAP $235.8億 2021年出荷29,000台(2年目)

※時価総額はポールスター発表の合併時発行済株式数21億2500万株×先週の終値$11.1による推定値

新興ブランドに比べれば目新しさの面ではやや劣るかもしれませんが、メーカーとしての実績が既に出ていて製造も販売も予定通り順調に進んでいることからも企業の存続に関するリスクは格段に低いはずです。そしてもちろん独立したメーカーであるとはいえ実質的にGeelyとボルボの後ろ盾があることはかなり安心材料です。企業の分析でまとめ方がわかりやすくうまいので時々参考にしているINVESTORPLACEでも「まだ買うチャンスは残されている。長期的に見て資産を増やしてくれる可能性が高い」と考えているようで投資家にとってもわくわくする銘柄です。比較した2社の株価から想定できるのは売上やデリバリーの実績からこれら2社の株価を凌駕できるポテンシャルはある、ということです。それなら最低でも20ドル(2倍)、実績次第で50ドル(5倍)も夢ではないとなるでしょうか。※5月23日追記・・・この株価は一時的なものについて書いています。仮に一旦5倍の50ドルまで行ったとしてその水準の株価を維持するのはほぼ無理でしょう。かなりの期待感をもって買われたとしても当面はせいぜい20~30ドルというところではないかと考えています。過去のSPAC成功例のように最初の急上昇局面で売るのか、あるいは大きく下がった(安定した)ところからの上昇を長期間待つのかはまだ戦略を決めていません。

問題はSPACなんですよね。。企業として商品がどうか、業績がどうかという以外に市場がどうみなすかが重要なのでSPACへの信頼性が低下している今どう転ぶのかまったくもってわかりません。しかし10倍になるかはわからなくても、2倍になる可能性も捨てたもんじゃないと思いこの度$GGPIがわたしのポートフォリオに入りました。1,000株買った後(成り行きで買っているため単価は不明)100株ずつ慎重に買っているので大きなポジションにはならないかもしれませんが持っているだけで楽しく日々見守っています。$GGPIについて「まだ弱含み、エントリーのタイミングが重要」なんて記事がどこかに出ていましたがたとえば普通の個人投資家にとって11ドルと10ドルにそんな違いってありますか?長期投資でなら考えるだけ時間と労力の無駄だと思います。「買えた!」「買えなかった・・」っていちいちストレスにならないんでしょうか。個人の感想です。

まとめ

ポールスターはかっこいいしブラッド・ピットやシルベスター・スタローンもパーティーに来てた(…からだけではないが)ので「買い」。テスラと競争してEV業界を盛り上げていただきたいです。